Haftung bei Transporten

Wir transportieren und Lagern Waren für unsere Kunden. Auch bei maximaler Professionalität kann es hierbei zu Schäden kommen. Spätestens dann stellt sich die Frage der Haftung. Da diese im Transportrecht etwas anders geregelt ist als im normalen Geschäftsverkehr, möchten wir diese im heutigen Blogartikel näher beleuchten.

Lesedauer: Ca. 4 Minuten

Die Sache mit der gesetzlichen Haftung

Die meisten Waren werden durch professionelle Unternehmen transportiert: Spediteure, Frachtführer, Kuriere (sog. KEP-Dienste), Bahnunternehmen und Reedereien. Bei vielen Kunden entsteht dadurch der Eindruck, keinen zusätzlichen Schutz für ihre Waren auf Transporten abschließen zu müssen, verfügen doch die allermeisten Transportunternehmen über eine spezielle Haftpflichtversicherung, die sog. Frachtführerhaftpflicht oder Verkehrshaftungsversicherung.

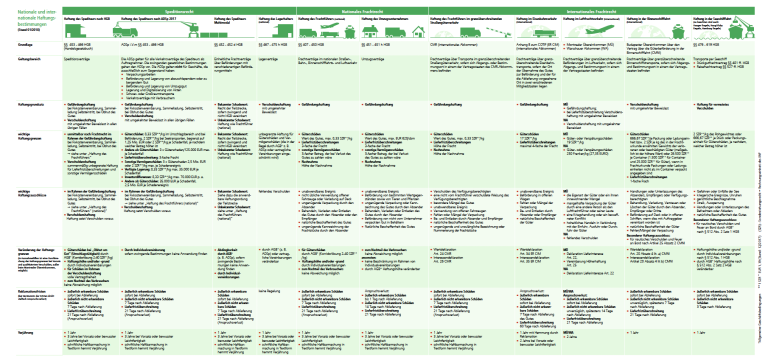

Allerdings ist das Transportrecht nicht mit dem allgemeinen Schadenersatzrecht vergleichbar. Verursacht das Transportunternehmen einen Schaden an der Ware, haftet es in aller Regel nicht in Höhe des vollen Warenwertes. Vielmehr gilt eine national und international festgelegte Höchsthaftung auf Basis des Gewichts der zu transportierenden Ware, geregelt unter anderem in den ADSp sowie den CMR. Diese wird in der Einheit „Sonderziehungsrechte“ (mit SZR bzw. international mit XDR abgekürzt) ausgedrückt und wie folgt berechnet:

Höchsthaftung = Gewicht in kg x Anzahl Sonderziehungsrechte x Wert eines Sonderziehungsrechts

Der Wert eines Sonderziehungsrechts wird täglich neu wie ein Börsenkurs festgelegt. Er liegt per 26.03.2023 bei 1,24€ und schwankte in den vergangenen 20 Jahren zwischen 1,00€ und 1,50€.

Die Anzahl der Sonderziehungsrechte, für die ein Frachtführer haftet, hängt von der Art des Transportes ab:

- Straßentransporte: 8,33 SZR (entspricht ca. 10€/kg), eine Erhöhung auf 40 SZR (ca. 50€/kg) ist möglich

- Lufttransporte: 19 SZR (entspricht ca. 25€/kg)

- Seetransporte: 2 SZR (entspricht ca. 2,50€ kg)

Dabei existieren viele Abstufungen und Ausnahmen, diese finden Sie in der nachfolgenden Grafik zusammengefasst zum Download:

Bei geringwertigen Waren wie Massen- und Schüttgut (z.B. Sand, Kies) oder Sachen aus Plastik reichen die gesetzlichen Haftungsgrenzen meist aus, um den gesamten Warenwert abzusichern. Anders sieht es aus bei allgemeinem Handelsgut, Medikamenten oder gar Valoren. Deren Gewicht ist meist viel zu gering im Verhältnis zum Warenwert, sodass im Schadenfall zwischen der eigentlichen Schadenhöhe und der Erstattung der Versicherung meist eine erhebliche Differenz besteht. Hierzu ein Rechenbeispiel:

Der Frachtführer transportiert für seinen Kunden, eine große Apothekenkette, Arzneimittel zu den verschiedenen Fillialen. Diese wogen 100g, haben jedoch einen Warenwert von 6.800€. Durch eine ausgefallene Kühlung im LKW wurden die Arzneimittel unbrauchbar. Die gesetzliche Haftung lag jedoch bei gerade einmal 1,08€. Die Differenz von 6.978,92€ musste der Warentransportversicherer der Apotheke aufbringen.

Haftung beim Fulfillment

Die Lagerung stellt grundsätzlich auch einen Transportvorgang dar und ist entsprechend in den ADSp geregelt. Die Haftungssituation ist dabei etwas komplexer, da hier noch die Ursachen und das Verschulden beim Schadenfall berücksichtigt wird. Zudem besteht die Möglichkeit, dass Sie als Auftraggeber Versicherungsschutz im Rahmen Ihrer Inhaltsversicherung haben, welche die Lücke zwischen Warenwert und gesetzlicher Haftung ausgleicht.

Generell empfehlen wir bei disponierten Lagerungen stets die Kontaktaufnahme mit uns, um die Versicherungswerte abzustimmen.

Warentransportversicherung vs. Speditionsgüterversicherung

In aller Regel gibt es zwei Möglichkeiten, die Lücke zwischen gesetzlicher Haftung und Warenwert abzusichern: Neben der klassischen Warentransportversicherung durch den Kunden kann auch über den Frachtführer/Spediteur Versicherungsschutz eingekauft werden. Dieser verfügt dann üblicherweise über eine Speditionsgüterversicherung, bei der er den jeweiligen Transport absichern kann.

Beide Optionen haben unterschiedliche Vor- und Nachteile:

- Flexibilität: Die Eindeckung über die Speditionsgüterversicherung kann flexibel für jeden einzelnen Transport vorgenommen werden. Lassen Sie nur selten Waren transportieren, kann sich dies eher lohnen als eine eigene Police.

- Kosten: Eine eigene Warentransportversicherung ist in der Regel günstiger als die Eindeckung über die Speditionsgüterversicherung des Frachtführers. Transportieren Sie häufiger Waren, ist es daher meist die kostengünstigere Variante.

- Eigene Transporte: Anders als die Speditionsgüterversicherung deckt die Warentransportversicherung auch selbst vorgenommene Transporte, d.h. den klassischen Werkverkehr (z.B. vom Lager zum Kunden oder zwischen zwei Standorten).

Welche Variante besser für das jeweilige Unternehmen passt, hängt von zahlreichen Merkmalen ab und sollte im Rahmen einer Beratung bestimmt werden.

Wer braucht eine Warentransportversicherung?

Klassische Kunden für eine Warentransportversicherung sind Unternehmen, die Im- und Export betreiben. Insbesondere dann, wenn Endprodukte gehandelt werden, welche einen höheren Wert als 2,50€ (Übersee) bzw. 10€ je kg (Straße) haben, kann der Vertragsabschluss sinnvoll sein. Da Jahrespolicen bereits für wenige Hundert Euro pro Jahr erhältlich sind, steht sie nicht nur großen und mittelständischen Unternehmen offen. Auch kleinere Unternehmen mit mehr oder weniger regelmäßigen Transporten durch Dritte können eine Warentransportversicherung abschließen.

Warentransportversicherung für Privatpersonen

Generell sind Warentransportversicherungen für Unternehmen konzipiert. Allerdings können auch Privatkunden Bedarf an einer zusätzlichen Transportabsicherung haben. Am häufigsten passiert dies beim Onlineshopping. Jedoch haben die meisten KEP-Dienste wie DHL, Hermes oder DPD vorgesorgt und bieten eine Deckung oberhalb der gesetzlichen Haftungshöhe an, meist bis 500€ je Paket. Wird darüber hinaus Schutz benötigt, kann dieser meist bequem für wenige Euro zugebucht werden.

Der Abschluss einer eigenständigen Warentransportversicherung kann aber beispielsweise dann sinnvoll sein, wenn ein größerer Transport mit hohem Warenwert vom Privatkunden beauftragt wird. Ein klassisches Beispiel ist die Verschiffung des eigenen Hausrates bei einem Umzug nach Übersee. Bietet der Spediteur hierfür keine höhere Deckung an als gesetzlich vorgeschrieben, ist meist der Abschluss einer Police zum Mindestbeitrag von ca. 100€ möglich.

Transportversicherung bei SVL

Wir arbeiten ausschließlich nach den ADSp 2017 und haben selbstverständlich eine leistungsstarke Frachtführerhaftpflichtversicherung abgeschlossen. Möchten Sie darüber hinaus den vollen Warenwert für Ihr transportiertes oder gelagertes Gut absichern, können Sie dies über unsere Speditionsgüterversicherung efinacg und kostengünstig tun. Sprechen Sie uns darauf einfach an.

©Bild: Markus Winkler/Unsplash